Le paysage de la santé en France est en constante évolution, notamment en matière de mutuelles. Alors que la Sécurité sociale rembourse une partie des frais de santé, le reste à charge (RAC) demeure un enjeu crucial pour de nombreux ménages. Qui prendrait en charge ce reste à charge sans les mutuelles ? Explorons ensemble cette question qui touche de près la santé financière des Français.

Sommaire

Le reste à charge : une réalité pour les ménages français

Le reste à charge constitue la part des dépenses de santé non couverte par la Sécurité sociale. Cette part peut varier considérablement en fonction des soins reçus. Selon une étude récente de Malakoff Humanis, après le remboursement par l’Assurance maladie, le reste à charge dans les soins de ville atteint 47% du coût total. Ce chiffre s’estompe à 14% grâce à l’intervention des mutuelles.

{kind=link}

Impact du reste à charge sur les ménages modestes

La situation est particulièrement préoccupante pour les ménages modestes, qui ressentent le poids du reste à charge de manière plus importante. Les patients atteints d’affections longues durées (ALD) sont les plus concernés. En moyenne, un patient ALD engage près de 6 948€ de dépenses annuelles, dont 1 055€ correspondent au reste à charge après remboursement de l’Assurance maladie. Ce montant tombe à seulement 315€ grâce à la couverture des organismes complémentaires d’assurance maladie (Ocam).

- Pourcentage de remboursement par la Sécurité sociale

- Dépenses moyen annuel des patients en ALD

- Montant du reste à charge après intervention de la complémentaire santé

L’importance de choisir la bonne complémentaire santé est donc cruciale. Sans cette protection, de nombreux Français se retrouveraient dans une situation délicate face à des coûts élevés pour des soins essentiels. Comment faire le bon choix parmi tous les dispositifs disponibles ?

Avant de répondre à cette question, examinons comment les mutuelles interviennent spécifiquement dans certains types de soins.

Le rôle des mutuelles : une couverture essentielle

Les mutuelles, telles que Harmonie Mutuelle, Mutuelle Générale, ou MGEN, jouent un rôle central dans la couverture des frais de santé. Elles ne se contentent pas de compléter les remboursements de la Sécurité sociale, mais elles garantissent également l’accès à des soins de qualité pour des populations vulnérables.

Économie réalisée grâce aux mutuelles

Les mutuelles couvrent un pourcentage significatif des frais non remboursés par l’Assurance maladie. Ainsi, pour les soins optiques, les mutuelles prennent en charge près de 75% des coûts, tandis que pour les soins dentaires et les audioprothèses, les chiffres sont respectivement de 49% et 41%.

Pour mieux comprendre l’impact financier de ces couvertures, un tableau récapitulatif des pourcentages des frais remboursés par les mutuelles s’avère utile :

| Type de soins | Pourcentage de remboursement par la mutuelle |

|---|---|

| Soins optiques | 75% |

| Soins dentaires | 49% |

| Audioprothèses | 41% |

Si l’intervention des mutuelles est essentielle pour accéder à ces soins, il est impératif de bien les choisir. Un non-respect de cette règle pourrait entraîner des coûts importants pour les familles. La flexibilité dans la résiliation des contrats de mutuelle, récemment instaurée, offre désormais une opportunité de faire jouer la concurrence.

Comparaison des mutuelles pour une meilleure couverture

Avec l’évolution du marché, choisir une mutuelle santé adaptée devient crucial. La multitude d’options, allant de MAAF et Matmut à Aesio, Swiss Life et Aviva, fait que la comparaison est désormais incontournable pour réaliser des économies.

Outils et conseils pour bien choisir sa mutuelle

La comparaison des mutuelles santé permet d’apprécier les différents niveaux de couverture offerts. Voici quelques conseils pour bien choisir :

- Utiliser des comparateurs en ligne pour évaluer les offres

- Vérifier les garanties incluses, notamment en matière de soins optiques, dentaires et hospitaliers

- Prendre en compte la possibilité de résilier son contrat après un an d’engagement

Pour faciliter cette démarche, plusieurs sites offrent des recommandations et des comparatifs. C’est une approche efficace pour dynamiser le marché et répondre aux exigences de chaque assuré.

Avant de conclure sur les avantages d’une bonne mutuelle, abordons l’importance d’une couverture santé adaptée pour les soins hospitaliers.

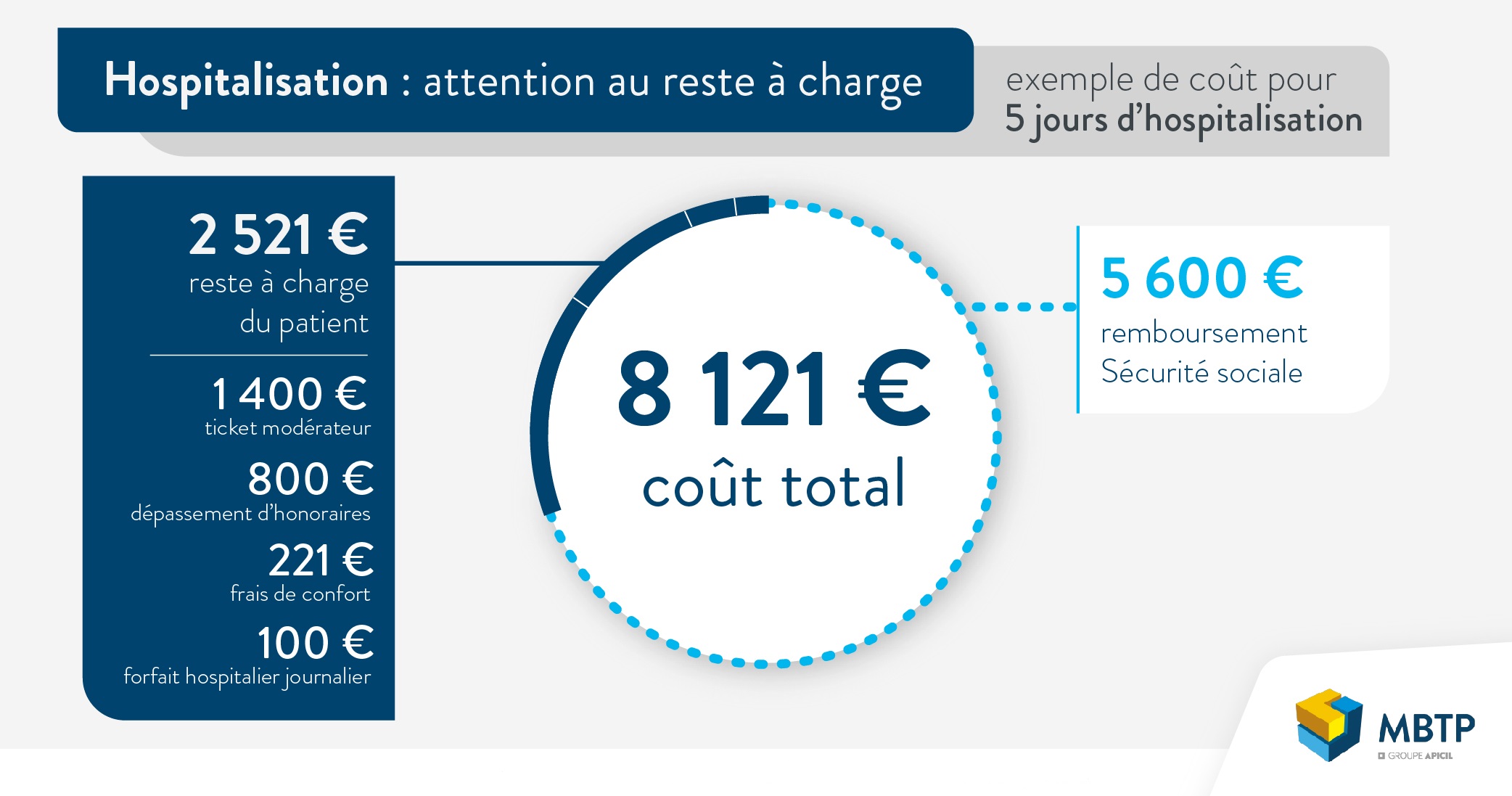

Les coûts des soins hospitaliers et le rôle des mutuelles

Les soins hospitaliers représentent un autre domaine où le reste à charge peut devenir problématique sans une mutuelle adéquate. D’après l’étude de Malakoff Humanis, les mutuelles remboursent jusqu’à 90% des frais non remboursés par l’Assurance maladie, y compris pour les actes techniques et les dépassements d’honoraires.

Les dépenses liées aux hospitalisations

Un cas concret montre qu’un séjour hospitalier peut entraîner des frais importants : on estime que les coûts non pris en charge peuvent atteindre plus de 1 500€. En l’absence de mutuelle, ces frais représentent une charge financière considérable pour les patients et leurs familles.

Les complémentaires santé sont donc d’une aide précieuse pour de nombreux Français. Une bonne mutuelle peut faire toute la différence pour éviter le syndrome des factures non réglées !

| Type de soins | Coût moyen non pris en charge | Couverture par mutuelle |

|---|---|---|

| Actes techniques | 1 200€ | 90% |

| Dépassements d’honoraires | 300€ | 85% |

| Chambre individuelle | 150€/jour | 75% |

En définitive, sans l’intervention des mutuelles, la capacité d’accès aux soins de santé pour les Français, notamment les plus vulnérables, serait sévèrement limitée. Le choix d’une bonne mutuelle est, de ce fait, une nécessité impérieuse pour éviter d’importants restes à charge.

Pour approfondir le sujet, consultez aussi cet article sur les statistiques du reste à charge en santé.