{kind=link}

Depuis la loi ANI de 2016, la mutuelle d’entreprise obligatoire est devenue un pilier essentiel de la protection sociale des salariés français. Ce dispositif collectif, partagé entre employeur et employés, garantit une couverture santé minimum tout en offrant des avantages économiques substantiels aux deux parties.

Qu’est-ce qu’une mutuelle d’entreprise obligatoire et comment fonctionne-t-elle ?

La mutuelle d’entreprise est un contrat collectif qui vient compléter les remboursements de la Sécurité sociale pour les dépenses de santé des salariés. Contrairement aux contrats individuels, ce dispositif protège l’ensemble des collaborateurs et dirigeants d’une société, avec des garanties adaptées aux spécificités de l’entreprise ou de son secteur d’activité.

- Souscription automatique lors de l’embauche

- Couverture effective dès le premier jour de travail

- Formulaire d’adhésion fourni avec le contrat de travail

- Justificatifs nécessaires : attestation Vitale, RIB

La protection sociale offerte par la mutuelle d’entreprise constitue un véritable avantage salarial, puisqu’elle allège considérablement le budget santé des employés. Le mécanisme fonctionne comme un bouclier financier qui protège contre les aléas médicaux, tout en garantissant un accès aux soins de qualité.

Les principes fondamentaux de la complémentaire santé obligatoire

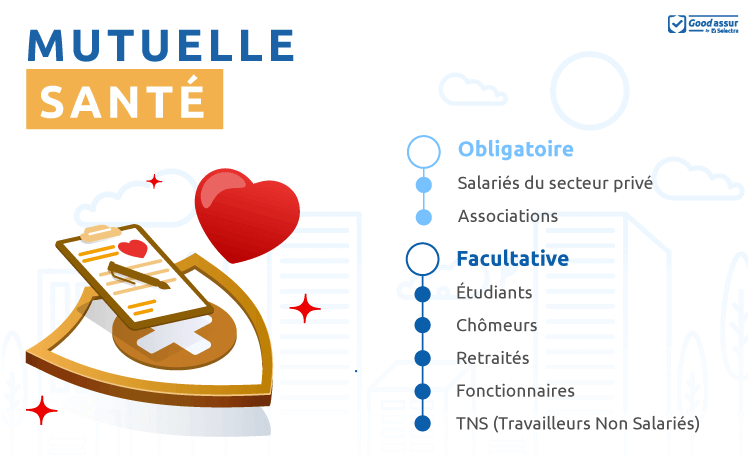

Tous les salariés en CDI sont tenus d’adhérer à la mutuelle entreprise, sauf s’ils bénéficient déjà d’une autre complémentaire obligatoire, comme celle de leur conjoint. Cette obligation s’inscrit dans une démarche de généralisation de la couverture médicale pour l’ensemble des travailleurs.

Si vous possédiez déjà une mutuelle individuelle avant votre embauche, vous pouvez la conserver jusqu’à son échéance annuelle. Passé ce délai, l’adhésion à la mutuelle collective devient obligatoire. Vous avez toutefois la possibilité de résilier votre ancienne mutuelle sans attendre ce terme, puisque l’adhésion à un régime obligatoire constitue un motif valable de résiliation anticipée.

| Situation du salarié | Obligation d’adhésion | Alternatives possibles |

|---|---|---|

| CDI sans autre couverture | Oui, immédiate | Aucune |

| CDI avec mutuelle individuelle | Oui, après échéance du contrat individuel | Conservation temporaire |

| CDD et apprentis | Non systématique | Dispense possible |

Il est possible de conserver votre ancienne complémentaire en complément de celle de l’entreprise si la première ne couvre pas tous vos besoins. Dans ce cas, la seconde interviendra après la première, sans jamais dépasser le montant total de la dépense. Attention cependant : la Sécurité sociale ne peut télétransmettre vos feuilles de soins qu’à une seule mutuelle.

Les garanties minimales et avantages de la mutuelle d’entreprise

La mutuelle d’entreprise doit respecter un socle minimal de garanties défini par la loi, assurant ainsi une couverture médicale de base pour tous les salariés. Ces garanties constituent le « panier de soins minimum » que toute complémentaire santé collective doit proposer.

Le panier de soins obligatoire : des garanties essentielles

La loi impose un niveau plancher de garanties que toute mutuelle d’entreprise doit impérativement inclure dans son contrat collectif. Cette base constitue le minimum légal, mais de nombreuses entreprises choisissent d’enrichir ces prestations pour offrir une meilleure protection à leurs salariés.

- Prise en charge intégrale du ticket modérateur sur les consultations et actes remboursables par l’Assurance maladie

- Couverture à 100% du forfait hospitalier journalier (20€ en hôpital ou clinique)

- Remboursement des soins dentaires à hauteur de 125% du tarif conventionnel

- Forfait optique (minimum 100€ pour les corrections simples, 150€ pour les corrections complexes) renouvelable tous les deux ans

Ces garanties de base constituent un filet de sécurité essentiel, mais de nombreux contrats mutuels proposent des niveaux de couverture supérieurs, notamment sur les postes coûteux comme les soins dentaires et l’optique. Une entreprise soucieuse du bien-être de ses collaborateurs aura tendance à enrichir ce socle minimal.

Les bénéfices financiers pour les salariés

La mutuelle d’entreprise présente des avantages économiques significatifs par rapport à une complémentaire individuelle. L’effet de groupe et la participation financière de l’employeur créent une solution particulièrement avantageuse pour le budget des salariés.

| Avantage | Impact pour le salarié | Comparaison avec contrat individuel |

|---|---|---|

| Participation employeur | Minimum 50% de la cotisation | Économie directe de 50% minimum |

| Tarif négocié | Réduction liée à l’effet de groupe | 5 à 30% moins cher à garanties équivalentes |

| Absence de questionnaire médical | Pas de surprime liée à l’état de santé | Économie variable selon le profil |

Le principal avantage réside dans la prise en charge d’au moins 50% de la cotisation par l’employeur. Ce partage des coûts représente une économie immédiate et substantielle pour le salarié. De plus, grâce à la négociation collective, les tarifs obtenus sont généralement plus avantageux que pour des contrats individuels équivalents.

La mutuelle d’entreprise dispense également du délai de carence et du questionnaire médical, ce qui garantit une couverture immédiate sans exclusion liée à l’état de santé. Cette caractéristique est particulièrement avantageuse pour les personnes présentant des risques de santé spécifiques ou des antécédents médicaux.

Autre avantage non négligeable : la possibilité d’étendre la couverture aux ayants droit (conjoint, enfants) avec des tarifs famille souvent avantageux. Cette extension peut se faire soit via un tarif forfaitaire familial, soit selon le nombre d’adultes et d’enfants composant le foyer. Pour optimiser votre couverture santé, il est essentiel de bien comprendre les options proposées.

Les cas de dispense et la mise en place du contrat collectif

Si la mutuelle d’entreprise est obligatoire par principe, la loi prévoit plusieurs situations permettant aux salariés de demander une dispense d’adhésion. Ces exceptions répondent à des situations particulières où l’obligation d’adhésion créerait une redondance ou une charge financière excessive.

Les situations autorisant une dispense d’adhésion

La législation française a prévu plusieurs cas de dispense permettant à certains salariés de ne pas adhérer à la mutuelle d’entreprise obligatoire. Ces exceptions visent à éviter les doublons de couverture ou à protéger certaines catégories de travailleurs pour lesquels l’adhésion serait économiquement défavorable.

- Bénéficiaires de la Complémentaire Santé Solidaire (ex-CMU-C)

- Salariés en multi-emploi déjà couverts par une autre mutuelle d’entreprise

- Travailleurs couverts par le régime Madelin, le régime local d’Alsace-Moselle ou d’autres régimes spécifiques

- Salariés titulaires d’un contrat individuel jusqu’à son échéance

- CDD de moins de 3 mois et salariés à temps partiel (moins de 15h hebdomadaires)

- CDD de plus de 12 mois justifiant d’une couverture individuelle équivalente

- Apprentis dont la cotisation dépasserait 10% du salaire brut

Pour les contrats courts (CDD de moins de 3 mois ou temps partiel inférieur à 15h hebdomadaires), les salariés dispensés peuvent bénéficier du « versement santé ». Ce dispositif consiste en une participation financière de l’employeur au financement de leur complémentaire santé individuelle, compensant ainsi l’absence d’accès à la mutuelle collective.

La demande de dispense doit être formulée au moment opportun : soit lors de l’embauche, soit lors de la mise en place des garanties, soit au moment où la couverture permettant la dispense prend effet. Cette demande doit être accompagnée des justificatifs appropriés attestant de la situation invoquée.

Les modalités de mise en place d’une complémentaire santé collective

L’implémentation d’une mutuelle d’entreprise peut suivre trois voies distinctes, selon la taille et la structure de l’organisation. Ce processus implique diverses parties prenantes et doit respecter certaines obligations légales.

| Mode de mise en place | Conditions | Caractéristiques |

|---|---|---|

| Convention collective ou accord de branche | Existence d’un accord sectoriel | Régime imposé avec caractéristiques prédéfinies |

| Accord collectif d’entreprise | Négociation entre employeur et représentants du personnel | Adaptation aux besoins spécifiques de l’entreprise |

| Décision Unilatérale de l’Employeur (DUE) | Moins de 50 salariés ou échec des négociations | Document écrit détaillant le dispositif choisi |

Lorsqu’une convention collective ou un accord de branche existe, l’employeur doit s’y conformer. Ces accords sectoriels définissent souvent des régimes spécifiques avec des garanties adaptées aux risques particuliers du secteur d’activité.

En l’absence d’accord de branche, la mutuelle peut être mise en place via un accord collectif négocié au sein même de l’entreprise. Cette solution permet une meilleure adaptation aux besoins spécifiques des salariés et de l’organisation.

Si les négociations échouent ou si l’entreprise compte moins de 50 collaborateurs, la mise en place peut se faire par Décision Unilatérale de l’Employeur (DUE). Dans ce cas, un document écrit formalise le choix de l’assureur, les garanties proposées et les modalités de cotisation.

Quelle que soit la méthode choisie, l’entreprise négocie elle-même le contrat avec l’organisme assureur sélectionné et en assure le suivi administratif. Le coût mensuel d’une mutuelle d’entreprise varie considérablement selon la taille de la structure, les garanties choisies et le secteur d’activité.

Les situations particulières : CDD, multi-emploi et double couverture

Certaines configurations professionnelles ou familiales créent des situations spécifiques concernant la mutuelle d’entreprise. Ces cas particuliers nécessitent une attention spéciale pour optimiser sa protection tout en évitant les doublons coûteux.

La mutuelle d’entreprise pour les CDD et contrats particuliers

Contrairement aux salariés en CDI, l’adhésion à la mutuelle d’entreprise n’est pas systématiquement obligatoire pour les employés en CDD ou en apprentissage. Ces contrats font partie des cas de dispense prévus par la loi, offrant plus de flexibilité aux travailleurs temporaires.

- CDD de moins de 3 mois : dispense possible avec versement santé compensatoire

- CDD de 3 à 12 mois : dispense possible sans justification de couverture alternative

- CDD de plus de 12 mois : dispense possible avec justificatif d’une couverture équivalente

- Apprentis : dispense si la cotisation dépasse 10% du salaire brut

- Temps partiel (moins de 15h/semaine) : dispense possible avec versement santé

Pour les contrats courts, le dispositif du « versement santé » représente une alternative intéressante. L’employeur verse une aide financière destinée à financer la complémentaire santé individuelle du salarié. Ce mécanisme garantit une protection sociale même pour les travailleurs précaires.

Les salariés en CDD ont donc le choix entre adhérer à la mutuelle de l’entreprise qui les emploie temporairement ou conserver leur couverture individuelle existante. Cette flexibilité leur permet d’adapter leur protection santé à leur situation professionnelle transitoire.

| Type de contrat | Obligation d’adhésion | Alternative proposée |

|---|---|---|

| CDI | Oui (sauf cas de dispense) | Aucune |

| CDD < 3 mois | Non | Versement santé possible |

| CDD 3-12 mois | Non | Conservation mutuelle individuelle |

| Apprentissage | Variable (critère des 10%) | Conservation mutuelle individuelle |

Pour les étudiants en alternance, la situation mérite une attention particulière. Ils peuvent généralement bénéficier d’une dispense d’adhésion s’ils disposent déjà d’une mutuelle étudiante, mais doivent en faire la demande explicite auprès de leur employeur.

Gérer les situations de double couverture et multi-emploi

La question de la double couverture se pose fréquemment, notamment pour les couples travaillant dans des entreprises différentes ou les personnes cumulant plusieurs emplois. Ces situations créent potentiellement des redondances qu’il convient d’optimiser.

Pour les conjoints travaillant dans la même entreprise, deux configurations sont possibles selon les termes du contrat collectif :

- Si la couverture des ayants droit est imposée : l’un des conjoints est affilié en tant que titulaire, l’autre comme ayant droit

- Si la couverture des ayants droit est facultative : chacun peut s’affilier séparément ou opter pour un rattachement unique

Pour les salariés en multi-emploi bénéficiant déjà d’une mutuelle d’entreprise obligatoire auprès d’un autre employeur, la loi autorise une dispense d’adhésion. Cette disposition évite de payer deux fois pour une couverture similaire.

En cas de double couverture effective (choix délibéré ou situation transitoire), les complémentaires santé interviennent en cascade : la première rembourse selon ses garanties, puis la seconde complète dans la limite des frais réels engagés. Cependant, cette configuration peut s’avérer coûteuse par rapport au bénéfice obtenu.

Une alternative intéressante consiste à souscrire une mutuelle familiale pour compléter judicieusement les garanties de la mutuelle d’entreprise. Cette approche permet d’adapter précisément sa couverture aux besoins spécifiques du foyer, notamment pour les profils particuliers comme les seniors ou les fonctionnaires.

FAQ sur la mutuelle d’entreprise obligatoire

Est-ce que je peux refuser la mutuelle d’entreprise ?

Vous pouvez refuser d’adhérer à la mutuelle d’entreprise uniquement dans certains cas de dispense prévus par la loi : si vous bénéficiez de la CSS, si vous êtes déjà couvert par une autre mutuelle obligatoire, si vous avez un CDD court, ou dans quelques autres situations spécifiques. La demande de dispense doit être formalisée et justifiée auprès de votre employeur.

Comment fonctionnent les remboursements avec deux mutuelles ?

Avec deux mutuelles, les remboursements s’effectuent en cascade : la première mutuelle intervient selon ses garanties, puis la seconde complète dans la limite des frais réels. La Sécurité sociale ne peut télétransmettre qu’à une seule mutuelle ; pour la seconde, vous devrez envoyer manuellement les relevés de remboursement. Le total des remboursements ne peut jamais excéder les frais réellement engagés.

La mutuelle d’entreprise couvre-t-elle automatiquement ma famille ?

Non, la couverture de votre famille (conjoint, enfants) n’est pas systématique. Selon les termes du contrat collectif, cette extension peut être soit obligatoire, soit facultative, soit impossible. Lorsqu’elle est proposée, elle s’accompagne généralement d’un surcoût de cotisation, qui peut être partiellement pris en charge par l’employeur ou entièrement à la charge du salarié.

Que se passe-t-il pour ma mutuelle d’entreprise si je quitte mon emploi ?

En cas de rupture du contrat de travail ouvrant droit à l’assurance chômage, vous bénéficiez du maintien de votre mutuelle d’entreprise pendant une durée égale à celle de votre dernier contrat, dans la limite de 12 mois (dispositif de portabilité). À l’issue de cette période, ou dans les autres cas de départ, vous pouvez demander une adhésion individuelle auprès du même organisme, sans délai de carence ni questionnaire médical.

Mon employeur peut-il imposer n’importe quelle mutuelle ?

Votre employeur a l’obligation de proposer une mutuelle respectant au minimum le panier de soins légal, mais il est libre de choisir l’organisme assureur et le niveau de garanties supplémentaires. Ce choix peut être encadré par la convention collective ou négocié avec les représentants du personnel. Si les garanties vous semblent insuffisantes, vous pouvez toujours les compléter par une surcomplémentaire individuelle à votre charge.