{kind=link}

Naviguer dans le labyrinthe des remboursements de santé peut sembler complexe. Entre la Sécurité sociale et votre complémentaire santé, comprendre qui rembourse quoi et comment optimiser vos démarches devient essentiel pour préserver votre budget santé et éviter les mauvaises surprises.

Les mécanismes fondamentaux du remboursement mutuelle

Le système de remboursement des frais de santé en France repose sur un principe de complémentarité entre l’Assurance Maladie et les mutuelles santé. Comprendre ce fonctionnement est indispensable pour maximiser vos remboursements et minimiser votre reste à charge.

Le parcours de remboursement : de la Sécurité sociale à votre mutuelle

Lorsque vous consultez un professionnel de santé, le processus de remboursement se déroule généralement en deux temps. D’abord, l’Assurance Maladie prend en charge une partie des frais selon la base de remboursement de la Sécurité sociale (BRSS). Ensuite, votre mutuelle intervient pour compléter ce remboursement selon les garanties de votre contrat.

- Présentation de votre Carte Vitale au professionnel de santé

- Télétransmission automatique des informations à l’Assurance Maladie

- Remboursement par la Sécurité sociale selon les taux en vigueur

- Transfert des informations à votre mutuelle via la télétransmission (NOEMIE)

- Remboursement complémentaire par votre mutuelle selon vos garanties

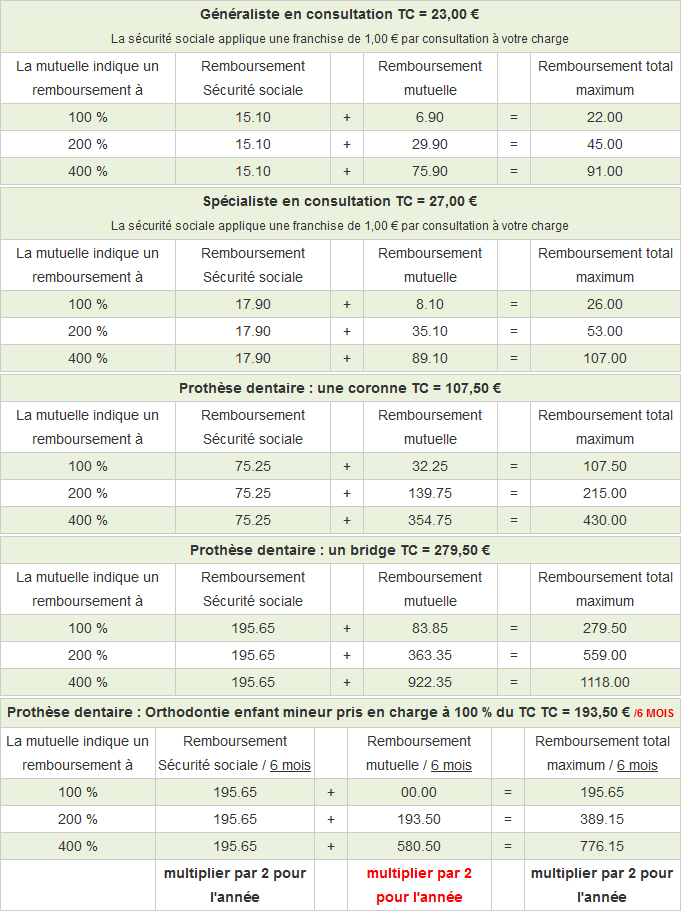

Par exemple, pour une consultation chez un médecin généraliste à 25€, la Sécurité sociale rembourse 70% de la base de remboursement (après déduction de la participation forfaitaire d’1€), soit 16,50€. Votre mutuelle peut alors compléter jusqu’à 100% ou plus selon votre contrat.

Les bases de calcul des remboursements

Le remboursement de vos frais médicaux dépend de plusieurs paramètres qui peuvent varier selon le type de soins et votre contrat de mutuelle. Les complémentaires santé comme Harmonie Mutuelle ou la Mutuelle Générale proposent différentes formules de remboursement.

| Mode de remboursement | Description | Exemple |

|---|---|---|

| En pourcentage de la BRSS | Exprimé en % de la base de remboursement Sécurité sociale | 200% BRSS = 2 fois le montant de la base |

| Au forfait | Montant fixe défini par an ou par acte | 300€/an pour l’optique |

| Aux frais réels | Prise en charge intégrale des dépenses engagées | Remboursement total des honoraires facturés |

Prenons le cas d’une couronne dentaire facturée 500€. Avec une base de remboursement Sécurité sociale de 120€ et un taux de prise en charge de 70%, l’Assurance Maladie vous rembourse 84€. Si votre contrat chez Groupama prévoit un forfait de 300€, votre reste à charge sera de 116€ (500€ – 84€ – 300€).

Les différentes garanties et leur impact sur vos remboursements

Chaque mutuelle propose des niveaux de garanties qui déterminent directement vos remboursements. Ces garanties varient considérablement d’un contrat à l’autre et peuvent faire une différence significative sur votre budget santé annuel.

Les soins courants et hospitalisation

Les remboursements pour les consultations médicales et l’hospitalisation constituent la base de tout contrat de complémentaire santé. Des assureurs comme MAAF ou MMA proposent différents niveaux de couverture selon vos besoins et votre budget.

- Consultations généralistes et spécialistes

- Actes techniques médicaux

- Analyses et examens de laboratoire

- Radiologie et imagerie médicale

- Frais d’hospitalisation et chirurgie

Pour une coloscopie par exemple, examen essentiel de dépistage, le remboursement varie considérablement selon votre contrat. La prise en charge d’une coloscopie par la Sécurité sociale s’élève à 80% de la base de remboursement, votre mutuelle complétant le reste selon vos garanties.

Les garanties dentaires et optiques

Les soins dentaires et optiques représentent souvent les postes de dépenses les plus importants et les moins bien remboursés par la Sécurité sociale. C’est pourquoi le choix d’une mutuelle adaptée est crucial dans ces domaines.

| Type de soin | Remboursement Sécurité sociale | Complément mutuelle |

|---|---|---|

| Soins dentaires conservateurs | 70% BRSS | De 100% à 400% BRSS selon contrat |

| Prothèses dentaires | 70% BRSS (base très faible) | Forfaits de 200€ à 800€ par prothèse |

| Orthodontie adulte | Non remboursée | Forfaits annuels variables |

| Lunettes (monture + verres) | 60% BRSS (base très faible) | Forfaits de 100€ à 700€ selon contrat |

Si vous souffrez d’un problème dentaire comme une carie, il est important de connaître les remboursements des caries avec ou sans mutuelle. De même, pour l’optique, les avantages d’une mutuelle optique peuvent vous faire économiser plusieurs centaines d’euros par an.

Des acteurs comme Aviva ou Swiss Life proposent des garanties renforcées sur ces postes, avec des forfaits parfois très attractifs pour les familles.

Optimiser vos démarches pour un remboursement efficace

Pour bénéficier pleinement de votre complémentaire santé, certaines démarches et précautions sont essentielles. Un processus bien maîtrisé vous permettra d’obtenir vos remboursements plus rapidement et d’éviter les mauvaises surprises.

Les documents et justificatifs nécessaires

Pour obtenir un remboursement optimal de votre mutuelle, vous devez fournir les bons documents selon le type de soin. Matmut et d’autres assureurs facilitent aujourd’hui ces démarches grâce à leurs applications mobiles.

- Feuilles de soins (en l’absence de Carte Vitale)

- Factures détaillées et acquittées

- Prescriptions médicales

- Devis signés pour certains soins

- Demandes de prise en charge pour l’hospitalisation

Pour les soins non remboursés par l’Assurance Maladie, comme les médecines douces (ostéopathie, acupuncture, etc.), vous devrez envoyer directement les factures à votre mutuelle. Certaines complémentaires comme Odin Mutuelle proposent des forfaits spécifiques pour ces pratiques.

Les délais et procédures de remboursement

Les délais de remboursement varient selon les mutuelles et les procédures que vous suivez. La dématérialisation des démarches a considérablement accéléré les processus ces dernières années.

| Type de procédure | Délai moyen | Conseils d’optimisation |

|---|---|---|

| Télétransmission (NOEMIE) | 2 à 5 jours ouvrés | Vérifier que votre mutuelle est bien rattachée à votre Carte Vitale |

| Envoi postal de justificatifs | 2 à 3 semaines | Garder une copie des documents envoyés |

| Dépôt via application mobile/espace client | 3 à 10 jours ouvrés | Vérifier la qualité des photos/scans avant envoi |

| Tiers payant | Immédiat (pas d’avance de frais) | Vérifier l’éligibilité du professionnel avant la consultation |

Pour accélérer vos remboursements, privilégiez la télétransmission avec l’Assurance Maladie. Si vous devez envoyer des documents, utilisez l’espace adhérent en ligne ou l’application mobile de votre mutuelle plutôt que le courrier postal.

Les cas particuliers de remboursement

Certaines situations nécessitent une attention particulière pour optimiser vos remboursements. Connaître ces spécificités vous permettra d’éviter les mauvaises surprises et de maximiser votre couverture.

Les dépassements d’honoraires et le secteur 2

Les médecins de secteur 2 pratiquent des dépassements d’honoraires qui peuvent considérablement augmenter votre reste à charge si votre mutuelle ne les couvre pas suffisamment.

- Vérifiez le secteur d’exercice du médecin avant consultation

- Consultez votre tableau de garanties pour connaître le niveau de prise en charge

- Demandez un devis pour les interventions importantes

- Renseignez-vous sur l’option OPTAM/OPTAM-CO du praticien (meilleur remboursement)

Par exemple, pour une consultation chez un spécialiste en secteur 2 facturée 70€ (base de remboursement à 23€), la Sécurité sociale vous rembourse seulement 15,10€ (70% de 23€ – 1€ de participation forfaitaire). Avec une mutuelle remboursant à 200% de la BRSS, vous obtiendrez 45€ au total, laissant un reste à charge de 25€.

Les remboursements en cas de surcomplémentaire

Dans certains cas, une seule mutuelle peut ne pas suffire pour couvrir l’ensemble de vos besoins, notamment pour des soins coûteux comme l’implantologie dentaire ou certaines chirurgies.

| Type de couverture | Avantages | Points d’attention |

|---|---|---|

| Mutuelle d’entreprise obligatoire | Coût partagé avec l’employeur | Niveau de garanties standardisé |

| Surcomplémentaire individuelle | Renforcement des garanties spécifiques | Coût supplémentaire à évaluer |

| Surcomplémentaire familiale | Protection étendue à tous les membres | Vérifier les conditions d’âge et statut |

Si vous disposez d’une mutuelle d’entreprise obligatoire mais que ses garanties vous semblent insuffisantes, vous pouvez souscrire une surcomplémentaire pour renforcer votre protection sur certains postes spécifiques comme le dentaire.

La coordination entre votre mutuelle principale et votre surcomplémentaire est essentielle pour optimiser vos remboursements. Consultez les conditions de prise en charge de chaque contrat et vérifiez que votre surcomplémentaire intervient bien après votre complémentaire principale.

Comprendre et anticiper les exclusions de garanties

Toutes les mutuelles comportent des exclusions et limitations qu’il est important de connaître pour éviter les mauvaises surprises. Ces restrictions peuvent concerner certains types de soins ou s’appliquer pendant une période déterminée.

Les délais de carence et périodes d’attente

Les délais de carence sont des périodes pendant lesquelles certaines garanties ne sont pas applicables, même si vous payez vos cotisations. Ces délais varient selon les mutuelles et les types de soins.

- Soins courants : généralement pas de délai

- Hospitalisation : de 1 à 3 mois selon les contrats

- Dentaire : de 3 à 6 mois pour les prothèses

- Optique : de 2 à 3 mois

- Maternité : jusqu’à 10 mois dans certains contrats

Par exemple, si vous souscrivez une nouvelle mutuelle et que vous avez besoin d’une prothèse dentaire dans les deux mois suivants, celle-ci pourrait ne pas être prise en charge si le délai de carence pour ce type de soin est de 3 mois. Il est donc crucial de bien choisir votre assurance santé en fonction de vos besoins immédiats et futurs.

Les plafonds annuels et limitations spécifiques

La plupart des mutuelles imposent des plafonds de remboursement annuels pour certaines catégories de soins. Ces limitations peuvent considérablement impacter votre reste à charge, particulièrement pour des soins coûteux et répétitifs.

| Type de soins | Plafonds courants | Conseils |

|---|---|---|

| Prothèses dentaires | 1000€ à 2500€/an | Étaler les soins sur deux années si possible |

| Optique | Renouvellement tous les 2 ans | Anticiper vos besoins avant la fin de période |

| Médecines douces | 100€ à 400€/an | Comparer les forfaits selon vos habitudes de soins |

| Audioprothèses | Limité par appareil et par période | Vérifier l’inclusion dans le 100% Santé |

Pour les soins dentaires importants, il est judicieux de connaître les avantages des mutuelles dentaires et de comparer les plafonds annuels proposés. Si vous prévoyez plusieurs prothèses dentaires, vérifiez si votre contrat impose un plafond global ou un nombre maximum de prothèses remboursées par an.

De même, certaines mutuelles limitent le nombre de séances de médecines douces remboursées par an (par exemple, 3 à 5 séances d’ostéopathie). Avant de souscrire, estimez vos besoins annuels pour chaque type de soin et vérifiez que les plafonds proposés sont suffisants.

FAQ : Vos questions sur les remboursements mutuelle

Comment savoir si ma mutuelle rembourse un soin particulier ?

Consultez votre tableau de garanties qui détaille tous les remboursements par type de soins. En cas de doute, contactez directement votre conseiller mutuelle ou utilisez l’espace adhérent en ligne pour demander un devis de prise en charge avant d’engager des frais importants.

Que faire si le remboursement de ma mutuelle est inférieur à mes attentes ?

Vérifiez d’abord les conditions exactes de votre contrat et comparez-les avec le décompte reçu. Si vous constatez une anomalie, contactez rapidement votre mutuelle avec tous les justificatifs. En cas de désaccord persistant, vous pouvez saisir le médiateur de la consommation dont dépend votre mutuelle.

Comment optimiser mes remboursements si je change de mutuelle ?

Avant de résilier votre contrat actuel, vérifiez les délais de carence du nouveau contrat. Pour éviter les ruptures de couverture, souscrivez votre nouvelle mutuelle avant de résilier l’ancienne. Pensez également à demander un certificat de radiation à votre ancienne mutuelle, certains assureurs supprimant les délais de carence sur présentation de ce document.

Les dépassements d’honoraires sont-ils toujours remboursés par la mutuelle ?

Non, le remboursement des dépassements d’honoraires dépend du niveau de garantie de votre contrat. Vérifiez le pourcentage de prise en charge (exprimé en % de la BRSS) pour les médecins de secteur 2. Notez que la prise en charge est généralement meilleure si le praticien adhère à l’OPTAM (Option de Pratique Tarifaire Maîtrisée).

Ma mutuelle peut-elle refuser de me rembourser certains soins ?

Oui, votre mutuelle peut refuser un remboursement si le soin n’est pas couvert par votre contrat, si vous êtes encore dans un délai de carence, si vous avez dépassé le plafond annuel pour ce type de soins, ou si les justificatifs fournis sont incomplets ou non conformes. Lisez attentivement votre contrat et conservez tous vos justificatifs originaux.